راهنمای کامل یکپارچهسازی HR و مالی

آیا محاسبات پیچیده و زمانبر حقوق و دستمزد، هر ماه کسبوکار شما را فلج میکند؟ مدیریت دقیق حقوق و دستمزد نه تنها یک وظیفه مالی، بلکه قلب تپنده رضایت کارکنان و انطباق قانونی است. در این راهنمای جامع، فرآیند محاسبه حقوق، از لحظه ورود کارمند تا صدور فیش حقوقی نهایی، با تمرکز بر شفافیت، دقت و قانونمندی بررسی خواهیم کرد.

۱. مشخصات کارمندان: سنگ بنای یک سیستم حقوقی دقیق

دقت در مدیریت حقوق و دستمزد، پیش از هر چیز به صحت اطلاعات ورودی وابسته است. مشخصات کارمندان اولین و مهمترین بخش هر سیستم حقوقی است.

۱.۱. ثبت اطلاعات پایه و احراز هویت

- کدهای شناسایی: هر کارمند باید دارای یک کد پرسنلی منحصر به فرد (Personnel ID) باشد تا از تکرار و اشتباه در محاسبات جلوگیری شود.

- اطلاعات هویتی و حقوقی: ثبت دقیق نام، نام خانوادگی، شماره ملی، شماره شناسنامه، تاریخ تولد و وضعیت تأهل. این اطلاعات مستقیماً بر میزان معافیتهای مالیاتی و سهم بیمه تأثیر میگذارند.

- اطلاعات تماس و اضطراری: ثبت شماره تماس و آدرس دقیق برای ارتباطات رسمی و اورژانسی.

۱.۲. جزئیات شغلی و سازمانی

- موقعیت سازمانی: ثبت عنوان شغلی، بخش یا دپارتمان، و محل خدمت. این اطلاعات برای تفکیک بودجه حقوق و دستمزد در بخشهای مختلف شرکت ضروری است.

- نوع استخدام و قرارداد: مشخص کردن نوع قرارداد (دائم، موقت، ساعتی، پروژهای) و تاریخ شروع و پایان قرارداد. حقوق پایه و مزایای رفاهی هر کارمند بر اساس نوع قرارداد تعریف میشود.

۱.۳. اطلاعات مالی و بانکی (برای پرداخت)

- شماره حساب و شبا: ثبت دقیق شماره حساب بانکی و شماره شبا (IBAN) برای واریز حقوق. یک اشتباه کوچک در این مرحله میتواند موجب تأخیر در پرداخت و نارضایتی کارمندان شود.

- اطلاعات مالیاتی: ثبت هرگونه معافیت مالیاتی خاص یا بدهیهای قبلی (مانند کسورات بابت وام شرکت) که باید از منبع حقوق کسر شوند.

۲. ساعت حضور و غیاب: مبنای محاسبه حقوق متغیر

مدیریت دقیق ساعت کاری، اساس محاسبه حقوقی منصفانه و قانونی است، بهویژه برای اضافهکاری، تأخیر یا غیبت.

۲.۱. ثبت ساعات کاری استاندارد و واقعی

- ساعات کاری استاندارد: تعریف ساعات شروع و پایان کار بر اساس قانون کار و سیاستهای داخلی شرکت (مثلاً ۴۴ ساعت در هفته).

- ثبت دقیق حضور: استفاده از سیستمهای اتوماسیون (مانند دستگاههای کارتزنی، نرمافزارهای حضور و غیاب یا بیومتریک) برای ثبت زمان ورود و خروج دقیق. این دادهها باید به طور لحظهای به سیستم حقوق و دستمزد منتقل شوند.

۲.۲. مدیریت اضافهکاری (Overtime) و شیفتها

- محاسبه اضافهکاری: اضافهکاری باید با نرخ مشخصی (طبق قانون کار معمولاً ۱.۴ برابر دستمزد عادی) محاسبه شود. سیستم حقوقی باید بتواند ساعات اضافهکاری مجاز و تأیید شده توسط مدیران را تفکیک کند.

- شیفتهای شب و تعطیلات: کار در شیفت شب یا روزهای تعطیل رسمی، مستلزم محاسبه فوقالعادهای است که باید بر اساس ضوابط قانون کار (مثلاً فوقالعاده شبکاری یا تعطیلکاری) اعمال شود.

۲.۳. غیبتها، مرخصیها و مأموریتها

- مرخصی استحقاقی و استعلاجی: ثبت دقیق مرخصیهای استفاده شده و مانده مرخصی هر کارمند. مرخصی استعلاجی (بیماری) تابع قوانین تأمین اجتماعی است و باید به درستی مستند شود.

- تأخیر و تعجیل: ثبت تأخیرها و تعجیلها در ورود و خروج. اگر این زمانها از حد مجاز بگذرد، مشمول کسر حقوق خواهند بود که به بخش کسر حقوق منتقل میشود.

- مأموریتهای کاری: ثبت زمان مأموریتهای داخلی و خارجی. این زمانها معمولاً مشمول فوقالعاده مأموریت میشوند.

۳. کمیسیونها و پاداشها: انگیزههای مالی و محاسبات متغیر

کمیسیونها و پاداشها اغلب بخشهای متغیری هستند که دقت در محاسبه آنها نیازمند ارتباط مستقیم با دادههای عملکردی (فروش یا پروژه) است.

۳.۱. محاسبه کمیسیونها (Commission)

کمیسیونها معمولاً بر اساس عملکرد فروش، حجم معاملات یا اهداف محقق شده محاسبه میشوند.

- نرخ کمیسیون: تعریف نرخهای متغیر کمیسیون بر اساس نوع محصول، سطح فروشنده یا رسیدن به تارگتهای مشخص. (مثلاً ۵٪ برای فروش تا سقف X و ۱۰٪ برای مازاد بر X).

- مبنای محاسبه: مشخص کردن اینکه کمیسیون بر اساس درآمد خالص، درآمد ناخالص یا سود محاسبه میشود. شفافیت در این مبنا، اعتماد تیم فروش را جلب میکند.

- زمانبندی پرداخت: تعیین اینکه کمیسیون ماهانه، فصلی یا پس از وصول کامل مبلغ قرارداد پرداخت میشود.

۳.۲. مدیریت پاداشهای عملکردی و تشویقی

پاداشها (Bonus) برای قدردانی از عملکرد استثنایی یا تحقق اهداف استراتژیک شرکت پرداخت میشوند.

- پاداشهای ماهانه/فصلی: پرداخت پاداشهای مبتنی بر شاخصهای کلیدی عملکرد (KPIs) تیمی یا فردی.

- پاداشهای پایان سال: محاسبه پاداشهای سالانه که معمولاً بر اساس سودآوری کلی شرکت و عملکرد طول سال کارمند تعیین میشود.

- پاداشهای تشویقی خاص: پاداشهایی که به صورت موردی (مثلاً برای ارائه یک ایده نوآورانه یا یک پروژه موفق) پرداخت میشوند.

۳.۳. مدیریت سایر مزایای غیرمستقیم و رفاهی

- حقوق رفاهی و بنها: پرداخت بنهای غذایی، حق مسکن، حق اولاد و سایر مزایای رفاهی که مشمول مالیات و بیمه نیستند (یا مشمولیت متفاوتی دارند).

- تسهیلات آموزشی: هزینه کلاسهای آموزشی یا شهریه دانشگاه کارکنان که ممکن است به صورت کمکهزینه مستقیم به حقوق اضافه شود.

۴. کسر حقوق، بیمه و مالیات: رعایت کامل انطباق قانونی

این بخش از حساسترین قسمتهای محاسبه حقوق است، زیرا باید کاملاً با قوانین کار، تأمین اجتماعی و قوانین مالیاتی کشور منطبق باشد.

۴.۱. کسر حقوق بابت غیبت، تأخیر و بدهیها

- کسورات انضباطی: کسر حقوق بابت غیبتهای غیرموجه (بسته به سیاست شرکت) یا تأخیرهای بیش از حد مجاز. این کسورات باید مستند و قانونی باشند.

- بدهیهای کارمند به شرکت: کسر اقساط وامهای دریافتی از شرکت یا سایر بدهیهای ثبت شده.

- اجراییات قانونی: کسر حقوق به موجب احکام قانونی (مانند مهریه یا نفقه) که مستقیماً به مراجع قانونی پرداخت میشود.

۴.۲. مدیریت بیمه تأمین اجتماعی (Social Security)

بیمه اجباری کارمندان باید به درستی و بر اساس نرخهای جاری قانون تأمین اجتماعی محاسبه شود.

- سهم کارمند و کارفرما: محاسبه سهم ۲۳ درصدی کارفرما و ۷ درصدی کارمند. سیستم حقوقی باید بتواند تفاوت بین مزایای مشمول بیمه و غیرمشمول را به دقت تفکیک کند.

- بیمه مازاد (اختیاری): در صورت وجود بیمه تکمیلی یا اختیاری، کسر سهم کارمند از حقوق او.

۴.۳. مالیات بر حقوق و معافیتها (Payroll Tax)

محاسبه مالیات حقوق، یک فرآیند پلکانی و متغیر است و به شدت نیازمند دقت است.

- جدول پلکانی مالیاتی: محاسبه مالیات بر اساس جدول پلکانی سالانه که توسط سازمان امور مالیاتی تعیین میشود. سیستم حقوقی باید به طور خودکار نرخهای مالیاتی مختلف را به درآمد مشمول مالیات (پس از کسر معافیتها) اعمال کند.

- معافیت مالیاتی پایه: کسر سقف معافیت مالیاتی ماهانه (بر اساس قانون بودجه سالانه) از حقوق مشمول مالیات.

- معافیتهای رفاهی: تفکیک مزایای غیرمشمول مالیات (مانند عیدی، بازخرید مرخصی یا حق مسکن و خواربار تا سقف معین) برای محاسبه درست مالیات نهایی.

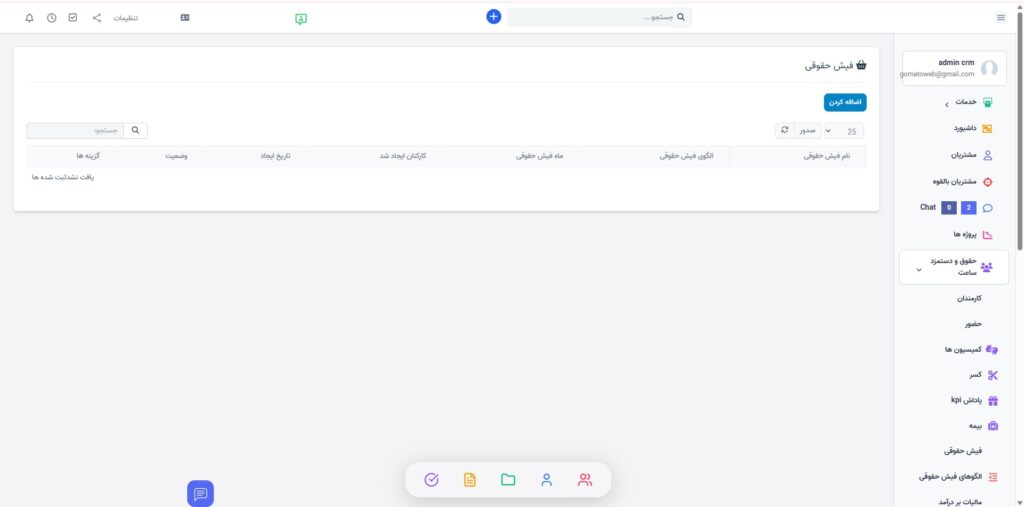

۵. فیش حقوقی: سند شفافیت مالی و نهاییسازی فرآیند

فیش حقوقی نه تنها یک سند مالی است، بلکه سند شفافیت رابطه کاری بین کارمند و کارفرما است.

۵.۱. اجزای اصلی فیش حقوقی

فیش حقوقی باید تمام اجزای پرداخت و کسورات را به صورت شفاف و تفکیک شده نمایش دهد:

- ناخالص دریافتی (Gross Pay): شامل حقوق پایه، مزایای ثابت، اضافهکاری، کمیسیونها و پاداشها.

- کسورات: شامل مالیات بر حقوق، سهم بیمه تأمین اجتماعی کارمند، کسورات انضباطی، و بدهیهای شخصی.

- خالص پرداختی (Net Pay): مبلغ نهایی که به حساب کارمند واریز میشود.

۵.۲. صدور الکترونیکی و آرشیو

- صدور خودکار: سیستمهای مدرن حقوق و دستمزد باید بتوانند فیش حقوقی را به صورت خودکار در پایان هر دوره محاسبه و صادر کنند.

- دسترسی و آرشیو: فراهم کردن پنلهای آنلاین برای کارمندان تا بتوانند فیشهای حقوقی خود را به صورت امن مشاهده و دانلود کنند. نگهداری از آرشیو فیشهای حقوقی برای سالها الزامی است.

۵.۳. گزارشدهی و حسابرسی

- گزارشهای مالیاتی و بیمهای: سیستم باید گزارشهای تجمیعی ماهانه و فصلی را برای ارسال به سازمان تأمین اجتماعی و سازمان امور مالیاتی (مانند لیست حقوق و دستمزد و مالیات بر درآمد) تولید کند.

- حسابرسی داخلی: ارائه گزارشهای دقیق به واحد مالی و مدیریت برای تطبیق هزینهها با بودجه و انجام حسابرسیهای داخلی.

نتیجهگیری: حقوق و دستمزد، ابزار استراتژیک

مدیریت حقوق و دستمزد و ساعت کاری فراتر از یک حسابداری ساده است؛ این فرآیند تعیینکننده انگیزه، وفاداری و پایداری قانونی کسبوکار شماست. با یکپارچهسازی دقیق دادههای کارمندان، ساعت حضور، کمیسیونها و کسورات قانونی، شما نه تنها از جریمههای مالیاتی و بیمهای جلوگیری میکنید، بلکه یک محیط کاری شفاف و عادلانه ایجاد میکنید. سرمایهگذاری در سیستمهای دقیق مدیریت حقوق و دستمزد، تضمین میکند که مهمترین دارایی شما—کارکنانتان—همیشه به موقع و به درستی پاداش بگیرند.

آیا سیستم حقوق و دستمزد شما آماده انطباق و شفافیت کامل است؟

اگر به دنبال سیستمی هستید که محاسبات پیچیده اضافهکاری، بیمه و مالیات را خودکار کند و فیش حقوقی را با بالاترین دقت صادر کند، ما میتوانیم شما را راهنمایی کنیم. همین امروز با متخصصان گوماتو تماس بگیرید تا راهکارهای نرمافزاری مدیریت حقوق و دستمزد را که کاملاً با قانون کار ایران منطبق هستند، به شما معرفی کنیم.